Об этом стало известно от одной из якобы «недобросовестных» заемщиц.

Жительница Челябинской области Людмила (имя героини изменено – прим. ред.) обратилась в редакцию БК55, желая рассказать о ситуации, в которой она оказалась. В начале прошлого года женщина, оформив потребительский кредит на сумму в 102 тыс. рублей, стала клиенткой банка «Сибэс», имеющего омскую «прописку».

Читатели наверняка помнят, что в апреле минувшего года банк лишился лицензии, а в июне 2017-го обанкротился по решению Омского арбитражного суда. Кроме того, ревизия, проведенная под наблюдением Банка России, выявила серьезную недостачу в кассе. Роль конкурсного управляющего приняла на себя госкорпорация «Агентство по страхованию вкладов» (ГК «АСВ»).

Тем временем Людмила, не зная об этом, исправно вносила платежи по кредиту и полагала, что её кредитная история безупречна. В августе она попыталась получить кредит в «Сбербанке», но... ей отказали. Пару дней спустя женщина обратилась в одно из кредитных бюро и там при заполнении заявки обнаружилась трехмесячная просрочка по кредиту, взятому в «Сибэсе».

Героиня истории провела собственное расследование – путём телефонных переговоров и поисков в Сети ей удалось выяснить следующее.

Во-первых, накануне отзыва лицензии у «Сибэса» состоялась процедура цессии (уступки задолженности с правом требования) с некими восьмью юрлицами, трое из которых являются микрокредитными (ООО «Горно-Алтайское кредитное агентство», ООО «Хакасское Кредитное Агентство», ООО «Русские Финансы»). ООО «Русские Финансы Сибирь» с ноября 2017 года исключено из реестра микрофинансовых компаний по заявлению собственника, два юрлица занимаются финансовым посредничеством – это ООО «АкадемияИнвест», ООО «Кобрин», а три организации не имеют лицензии на осуществление банковских операций: ООО «Экспресс Торг», ООО «Дары Океанов», ООО «Региональный Инвестиционный Фонд».

Переданный по сделкам цессии пакет состоял из 27 тыс. кредитных договоров. В договоре заемщицы с «Сибэсом» был пункт о бесконечной переуступке права требования. Тем не менее, Людмила акцентирует внимание на том, что клиентов об изменении состава сторон договора не уведомили, хотя определенный пункт договора обязывает кредитора оповещать заемщика о изменениях условий, в т.ч. изменении одной из сторон договора. Эта же обязанность закреплена ст. 385 ГК РФ, с обязательным предоставлением заемщику копий документов перехода права требования.

Во-вторых, Людмила указывает: не было извещений и о том, что временная администрация «Сибэса» в мае 2017 года заявила отказ в отношении договоров цессии от 27.04.2017 г., направив уведомления о прекращении их исполнения в адрес вышеуказанных юрлиц. Корректировку кредитных историй пообещали провести «после получения соответствующего судебного решения». Об этом женщине, отвечая на её письмо, сообщил представитель конкурсного управляющего В. Столбов.

По телефону же уточнили: изменения в кредитную историю внесут только при условии обязательного поступления средств на счет ГК «АСВ», уже внесенных Людмилой с мая по июль 2017 года, через кассового агента «Сибэса» – ООО МКК «Русские Финансы» в рамках действия договора цессии, до сих пор ещё не оспоренного и не отмененного в судебном порядке. Следовательно, право требования по переданным кредитным договорам фактически пока остается за конечным кредитором, а не «Сибэсом».

В-третьих, пока формировались намерения оспорить в суде сделки цессии, были созданы условия бесконечной (и по сути, бесконтрольной со стороны ГК «АСВ»), возможности передачи права требования по кредитным договором, невзирая на уведомление о заявленном отказе в отношении договоров цессии от 27.04.2017 г. Так, ООО «Экспресс Торг» в мае переуступило пакет договоров ООО «Вайтстоун Капитал», а оно в свою очередь месяц спустя переуступило право требования ООО МКК «Тиара», учредителем которого является А. Притула, до февраля 2017 г. основной акционер «Сибэса». Заемщиков не проинформировали уже в четвертый по счету раз об изменении сторон по договору.

Во что же всё это вылилось? С августа прошлого года Людмила, обдумав произошедшее, приняла решение самостоятельно вносить платежи в адрес ГК «АСВ» как назначенного конкурсного управляющего. Это же ей советовал сделать и представитель госкорпорации. Однако теперь женщина оказалась в ситуации двойного требования.

Одно из них поступило от ГК «Агентство по страхованию вкладов» на сумму около 110 тыс. руб., другое – от «Тиары», на сумму около 100 тыс. руб. Т.е., мало того, что требования предъявили сразу две организации, так «АСВ» еще и настаивала на досрочном погашении «долга» в полном размере. В то время как договор этого не предусматривает – в нем прописано лишь начисление пени в 0,1% за каждый день просрочки. А таковой, уверена Людмила, она не допускала.

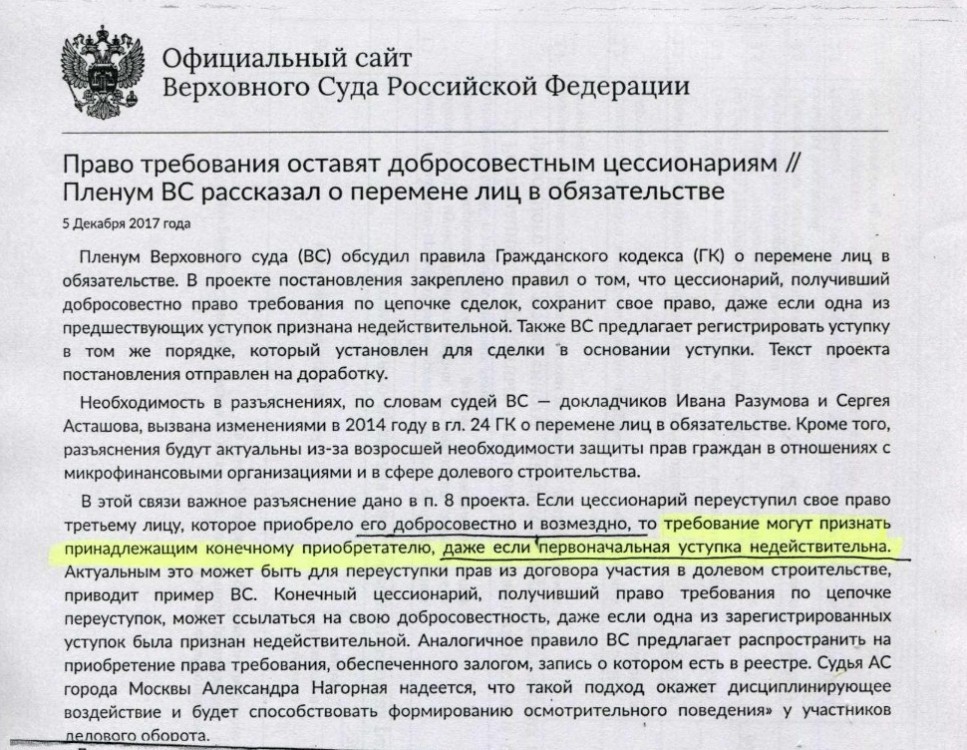

Есть и другое, пугающее заемщицу, обстоятельство. Недавно пленум Верховного Суда рассмотрел проект изменений в Гражданском кодексе. Согласно проекту, предлагается следующее правило: цессионарий, получивший добросовестно право требования по цепочке сделок, сохранит его, даже в случае признания одной из предшествовавших уступок недействительной.

Если поправки примут, Людмила и её предполагаемые товарищи по несчастью будут должны не ГК «АСВ», а «крайнему» кредитору. Кто им окажется на тот момент – предсказать невозможно: текущий ли кредитор ООО МКК «Тиара» или иное юрлицо, если «Тиара» сочтет необходимым переуступить право требования. С точки зрения законодательства клиенты в таком случае вряд ли смогут что-то оспорить.

Женщина не раз обращалась в сам «Сибэс», в ГК «АСВ», а также в интернет-приемную Центробанка. Написала письмо в Народный фронт. «Горячая линия» банка, по словам челябинки, для заемщиков платная. Дозвониться непросто: линия часто занята или приходится выслушивать автоответчик, порой после минуты-двух ожидания (тоже оплачиваемого) звонок просто срывается. На бесплатной же «горячей линии» ГК «АСВ», заемщиков перенаправляют в кредитный отдел «Сибэса». Ответы на обращения чаще формальные, повторяют предыдущие, и содержат только информацию о лишении банка лицензии и реквизитах для причисления платежей. Однотипность ответов якобы оправдывают ссылкой на юристов.

Большинство письменных ответов сводится к тому, что проблему должен решать конкурсный управляющий, и корректировка кредитных историй тоже лежит на нем. Но для этого опять-таки надо дождаться, признает ли суд законность договора цессии. Решения суда за эти месяцы так и не появилось, а клиентка продолжает ждать неизвестно чего. Например, не постучатся ли в её дверь коллекторы с требованием вернуть задолженность в появлении которой, по мнению Людмилы, её вины нет...

Людей, попавших в аналогичную ситуацию, среди знакомых женщины не нашлось. Всё, что ей удалось сделать – найти открытое письмо президенту, автор которого тоже жалуется на испорченную не без участия омского банка кредитную историю. Людмила предполагает, что считающие себя пострадавшими от действий «Сибэса», есть и среди омичей.

P.s. Героиня истории планирует обратиться в региональную прокуратуру. Мы продолжим следить за развитием событий. Копии документов, предоставленные Людмилой, имеются в распоряжении редакции.